Okular bir açıldı, pir açıldı... Çocuklar, uzun süren yaz tatili rehavetinden nihayet kurtuldular. Dersler çoktan başladı, spor antrenmanları, kurs etkinlikleri, hobi faaliyetleri de... Tabii veliler de çocuklarla birlikte hazırola geçmiş durumdalar ama onlar açısından bir önemli nokta daha var; aile bütçesi. Eğitim masrafları, eylül sonu ekim başıyla birlikte bütçe giderlerinin önemli bir kalemini oluşturuyor. Öte yandan pek çok velinin çocuğu, bu yıl harçlık ile tanışıyor. Bizimkiler yemeklerini okulun yemekhanesinde yiyorlar, fakat yine de cep harçlığı veriyoruz. Geçen yıl aylık 20 TL olarak belirlemiştik. Bu yıl 25 TL vermeyi kararlaştırdık eşimle. Düşük tutuyoruz, çünkü okul kantinlerinde sağlıklı atıştırmalar ne yazık ki yok ve onlar mutlaka en marazlısını bulup yemekte ustalar...

Fakat baktım bizimkiler yakınıyor. Küçük bey, günde 5 TL'yi beğenmiyor, küçük hanım da geri kalmıyor. Onlara bu konuda esaslı bir şeyler anlatmanın zamanının geldiğini düşündüm.

Derken geçen haftasonu, posta kutumda, bir kitapla karşılaştım: Türk insanını "finansal okuryazarlık" konusuyla tanıştıran, TV programları, gazete ve dergi yazılarının yanı sıra kurduğu Finansal Okuryazarlık ve Erişim Derneği ile kişisel finans yönetimi konusunda yol gösteren iş kadını Özlem Denizmen'in son kitabı. Cebinde Mucize Yarat ve Kartlarınla Mucize Yarat isimli iki kitabının ardından Bolluk ve Bereket İçin Yer Aç isimli üçüncü kitabını, imzalamış bana da göndermiş. Çok sevindim. Çünkü Denizmen, aynı zamanda iki yıldır "3 Kumbara" isimli bir hareketin de liderliğini sürdürüyor.

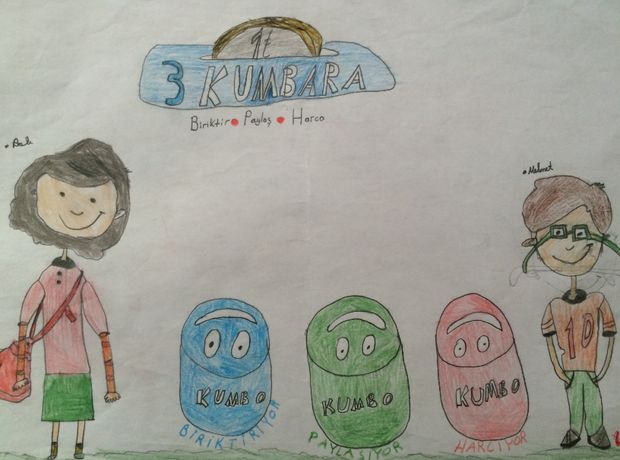

3 Kumbara Finansal Okuryazarlık Eğitim Programı; ilkokul 4'üncü sınıf öğrencilerinin harçlıklarını yönetebilmeleri için bilinç oluşturarak, paranın amaç değil araç olduğunu öğretiyor. Öğrencilerin hedeflerini plana dönüştürebilmeleri, istek, ihtiyaç, birikim, tasarruf, gelir, gider ve paylaşım gibi kavramları öğrenmeleri ve bütçe yapabilmeleri amaçlanıyor. Para konusunda doğru alışkanlıklar edinebilmeleri için "birikim", "paylaşım" ve "harcama" kumbaralarıyla çocukların harçlıklarını yönetebilmeleri isteniyor. Aynı zamanda veliler de eğitiliyor. Formasyon almış ancak atanamayan öğretmenler, 3 Kumbara Öğretmeni olarak görevlendiriliyor. Milli Eğitim Bakanlığı'nın desteklediği, Doğuş Grubu tarafından ve Para Durumu'nun katkılarıyla 81 ilde yürütülen projeyle 2017'ye kadar 500 bin finansal okuryazar çocuk hedefleniyor.

Özlem Hanım'ı aradım, neden 3 tane kumbara, diye sordum. O da bana; sizinkilerin kaç kumbarası var, diye sordu. Birer tane deyince, "Şimdi devir 3 Kumbara devri" diyerek konuşmaya başladı:

"Çocuklarınıza paranın anlamını anlatın. Örneğin parayı üç bacaklı tabureye benzetebilirsiniz. Birinci bacak bugün için harcamak, ikinci bacak yarın için birikim yapmak, üçüncü bacak ise olmayanlarla paylaşmak. Paraya anlam veren biziz. Çocuklar ne paranın her şeyi halledebileceğini düşünüp onu gereğinden fazla abartmalı, ne de gereğinden az önemsemeli."

İki çocuk annesi Denizmen'e göre, çocuklara para eğitimi okulda değil, evde verilir. Bizim parayla ilişkimiz, tutumumuz ve konuşmalarımız çocuk için önemli. Özlem Hanım, "Çocuk sünger gibidir. Siz kendinize beş ayakkabı alırken ya da kredi kartıyla yemek ısmarlarken onun istediği bir şeye; hayır, diyemezsiniz. Çocuklar evde sizden ne görüyorlarsa para ile ilk öyle tanışıyorlar. Duydukları değil, gördüklerinden öğreniyorlar" diyor.

Harçlık aile ve çocuk arasındaki en temel para yönetimi disiplin aracıymış. Harçlık çocuğun sorumluluk almasını ve birey olma çabasını desteklermiş. "Para yönetimi çocukluk yıllarında öğreniliyor, nasıl başlarsa öyle devam ediyor" diyerek Özlem Hanım, bu konuda çok önemli tüyolar veriyor:

Hayriye Mengüç